L’annonce est passée pratiquement inaperçue auprès du grand public:

les banques helvétiques et le prestataire de services de paiement suisse SIX ont communiqué dès l'automne 2024 que le système de recouvrement direct (LSV) serait abandonné en date du 30 septembre 2028. Le système de recouvrement direct LSV+ ainsi que la procédure de prélèvement sans droit de contestation BDD, utilisable uniquement par les clients commerciaux, sont concernés par cet arrêt. Postfinance est le seul prestataire à connaître son propre système, appelé «prélèvement de base CH-DD» (aussi désigné avec le terme «Swiss COR1 Direct Debit»). Postfinance continuera à proposer ce système à l'avenir.

Le système de recouvrement direct est pratique

Je trouve que le système de recouvrement direct est un moyen pratique de payer des factures régulières - et aussi d'éviter d’éventuels rappels. En effet, la procédure LSV s’effectue automatiquement. J’apprécie donc de pouvoir payer mes factures, comme celles d'électricité ou de carte de crédit, via le système de recouvrement direct LSV.

Une longue histoire arrive à son terme

Les banques suisses ont introduit le LSV il y a près de 50 ans, en 1977. Lorsque j'ai vu le jour, le LSV existait donc déjà. En raison des progrès technologiques réalisés au cours des dernières décennies, des modifications ont été apportées à plusieurs reprises. Les systèmes de prélèvement LSV+ et BDD, qui sont actuellement en vigueur, ont été introduits en 2005. Une raison importante de l'abandon de ce système tient au fait que le LSV des banques suisses ne remplit pas toutes les exigences actuellement en vigueur - qui sont également exigées au niveau international – requises pour un système de trafic des paiements.

Fini de signer

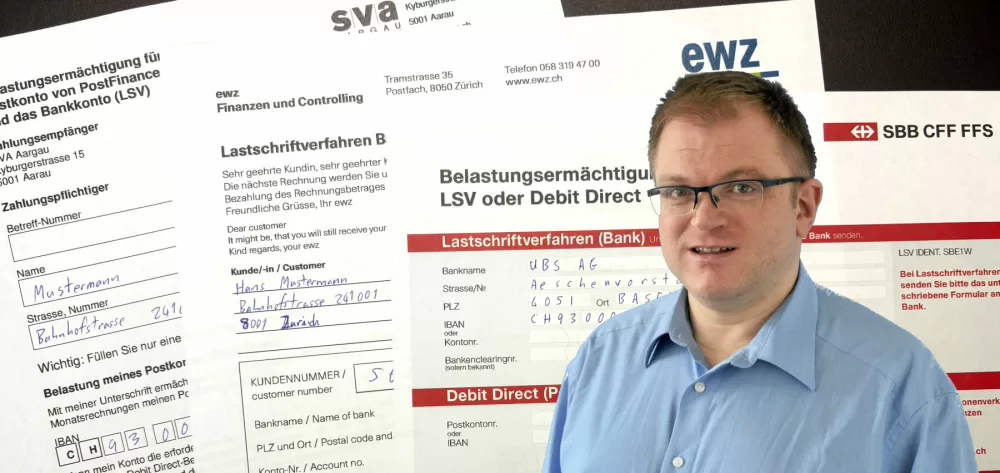

Avec le système LSV+ actuel des banques suisses, les consommatrices et les consommateurs doivent encore signer un formulaire papier à la main. Les banques suisses estiment que ce n’est plus adapté à l'ère numérique. Toutefois, je vois aussi un avantage au fait d’utiliser le papier et les signatures manuscrites: le système est disponible pour toutes les clientes et tous les clients, même ceux qui n’utilisent pas l’e-banking ou les services bancaires sur smartphone. Cela concerne par exemple de nombreuses personnes âgées mais aussi des gens qui renoncent à utiliser l’e-banking, par exemple pour des raisons de sécurité.

Quelle est la popularité de la procédure LSV?

En Suisse, le LSV a été utilisé par relativement peu de clients. Contrairement à l'Allemagne, par exemple, où le prélèvement automatique est très répandu.

Comme on le sait, j’aime bien fouiller dans les statistiques officielles: il existe une statistique de la Banque nationale suisse sur l'utilisation du LSV en Suisse. Ces dernières années, environ 65 millions de factures ont été payées chaque année en Suisse via les systèmes de recouvrement direct des banques helvétiques et de Postfinance.

A titre de comparaison, les Suisses ont payé près de 1,4 milliard de factures via l'eBanking en 2024. Et en Suisse, en 2024, près de 100 millions de virements sont encore parvenus aux banques suisses sous forme d’ordre de paiement sur papier. Je constate avec étonnement qu'il y a encore davantage de paiements effectués sous forme papier que de prélèvements directs.

Quelles sont les alternatives au LSV?

Les gens qui, comme moi, aiment utiliser le LSV ne doivent pas désespérer en vue de sa suppression. Il existe plusieurs bonnes alternatives à ce système:

- Libération permanente: depuis longtemps déjà, les clientes et clients peuvent utiliser la fonction «libération permanente» dans l’eBill. La facture est ainsi automatiquement libérée. A noter que la libération permanente est déclenchée unilatéralement par le destinataire de la facture. L'émetteur de la facture ne sait pas si la facture a été contrôlée et libérée manuellement ou si elle a été autorisée via la libération permanente. Les clients ne peuvent pas non plus contester la facture. Pour pouvoir utiliser ce service, il faut que l'entreprise propose eBill comme mode de paiement.

- eBill Direct Debit: en été 2025, eBill sera complétée par la nouvelle fonction eBill Direct Debit. Ce nouveau service est comparable à l'ancien LSV mais il se présente désormais sous forme numérique. Les consommatrices et consommateurs peuvent s'inscrire directement auprès de l’eBill pour eBill Direct Debit. Les émetteurs de factures peuvent également envoyer aux clientes et clients une invitation que ces derniers peuvent accepter s'ils le souhaitent. Comme c’est le cas avec l'ancien LSV, il est possible de révoquer la facture. La condition est que l'émetteur de factures propose aux clientes et clients le débit automatique via eBill Direct Debit.

- Nouvelle solution de remplacement analogique: les informations concernant une solution de succession sous forme analogique sont encore un peu floues. D’un point de vue technique, eBill Direct Debit autorise également les destinataires de factures analogiques qui n'utilisent ni les services bancaires en ligne, ni eBill, à employer ce système. La condition est que la banque du destinataire de la facture propose un service correspondant. Plusieurs banques suisses sont en train de déterminer si elles souhaitent proposer un tel service.

Que dois-je faire maintenant?

En tant que cliente ou client, vous pouvez encore vous reposer pour le moment. Le système LSV ne s’arrêtera que dans trois ans et demi. Jusqu'en septembre 2028, vous pourrez continuer à faire débiter automatiquement vos factures de votre compte bancaire. La condition requise est toutefois que les entreprises continuent à proposer ce service. Plus le changement de système se rapprochera, plus il faut s’attendre à ce que les entreprises ne proposent plus ce service.

Dans la mesure où l'émetteur de factures propose la prestation correspondante, vous pouvez déjà utiliser eBill avec libération permanente ou bientôt eBill Direct Debit.

En savoir davantage à ce sujet:

Prélèvements automatiques en Suisse: questions et réponses

Offre du jour

Offre du jour